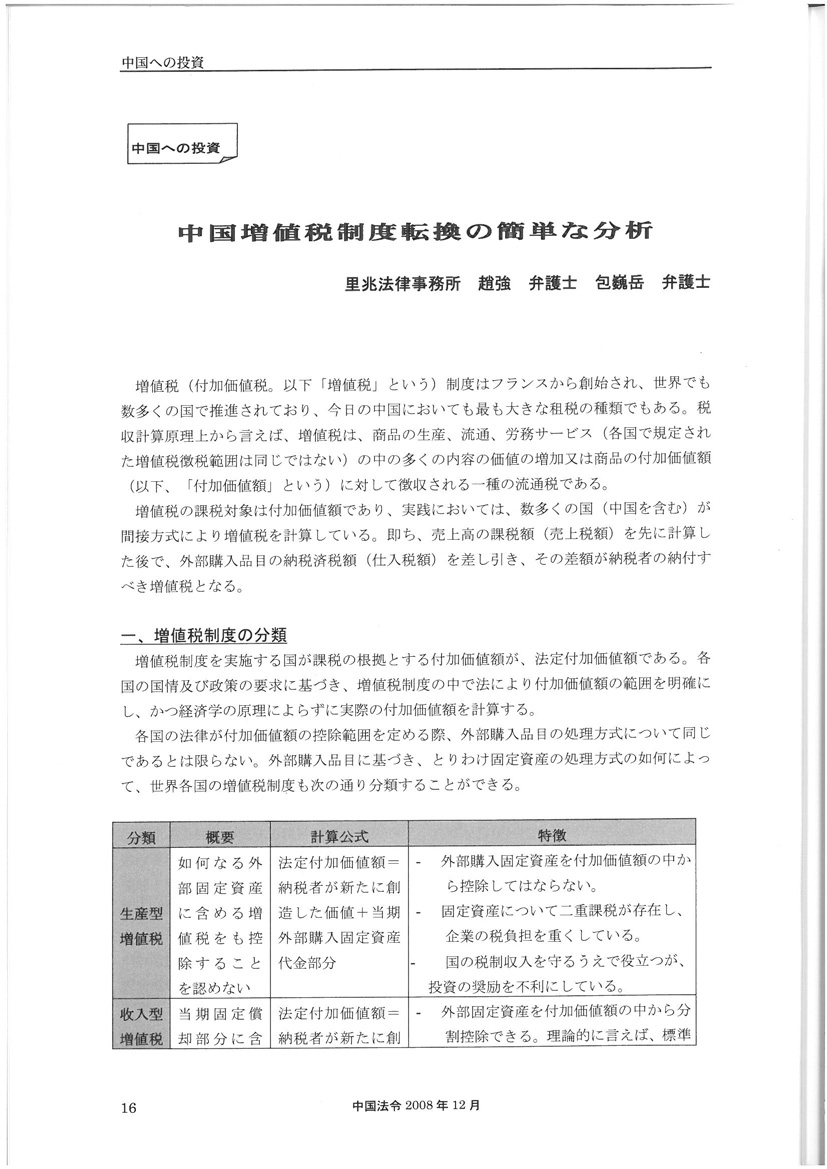

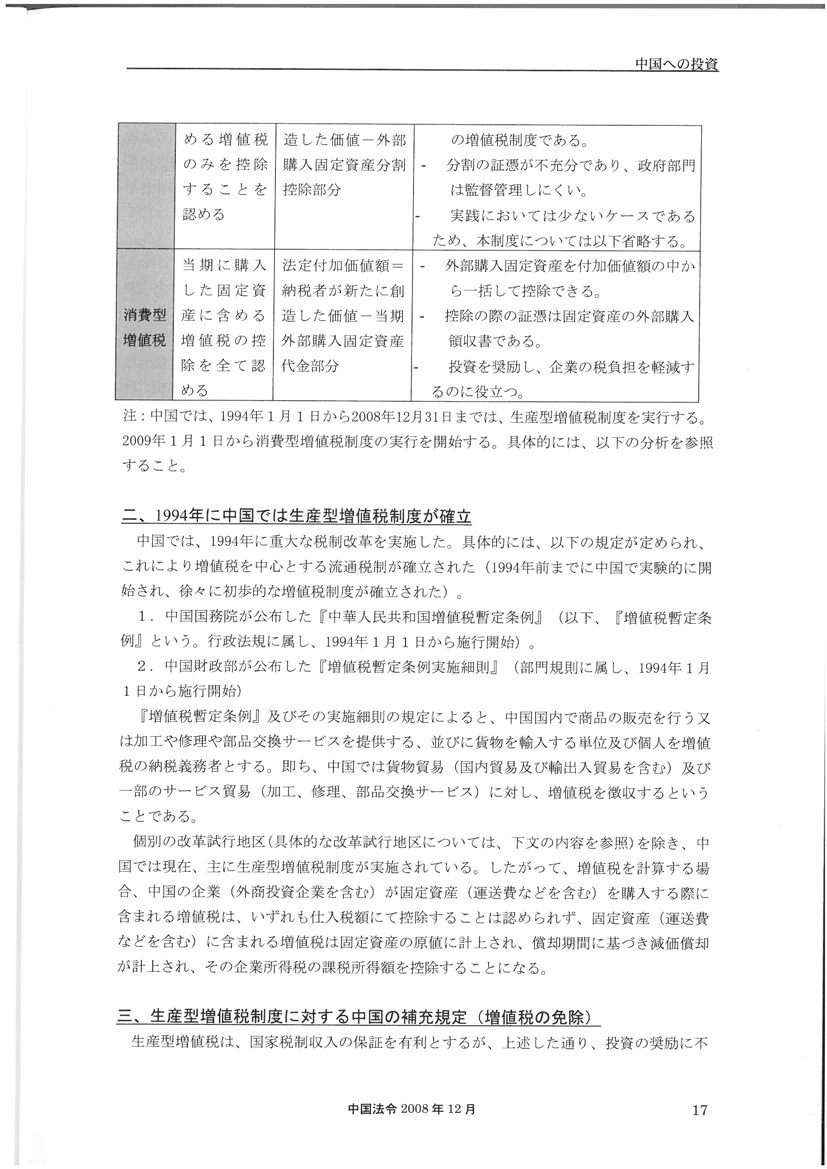

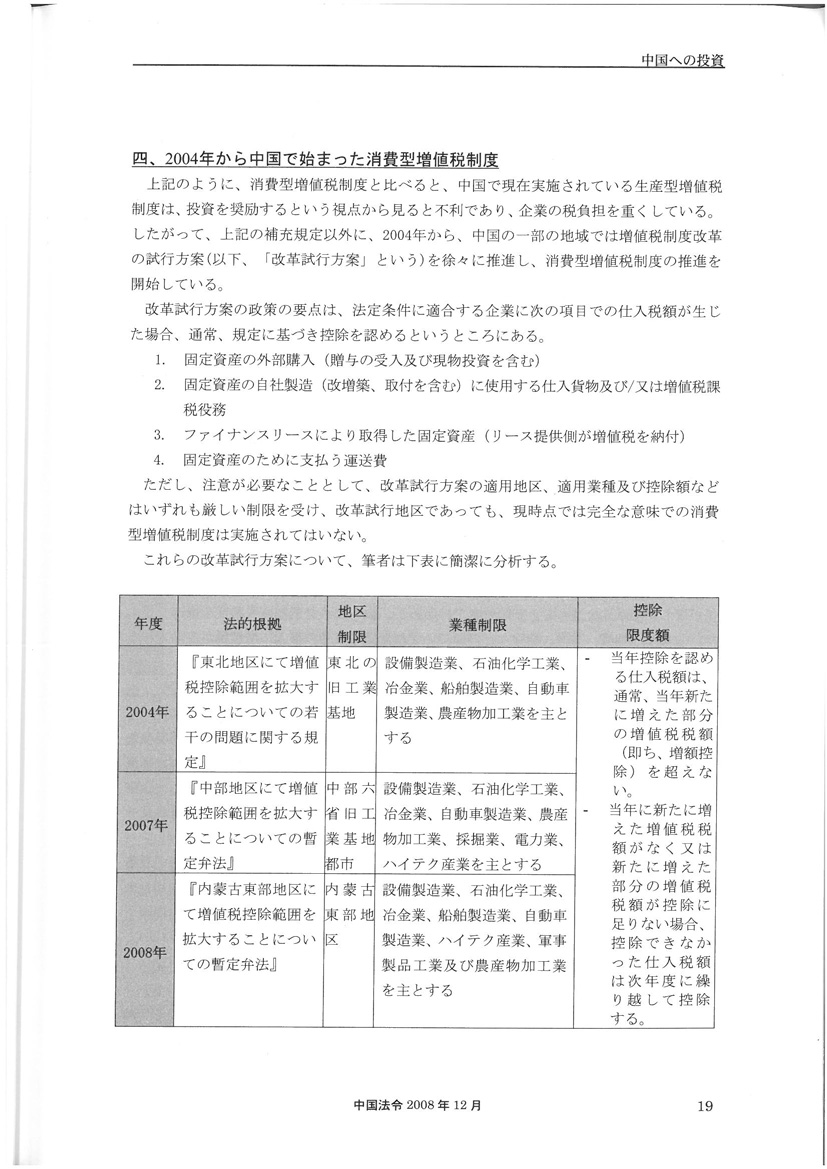

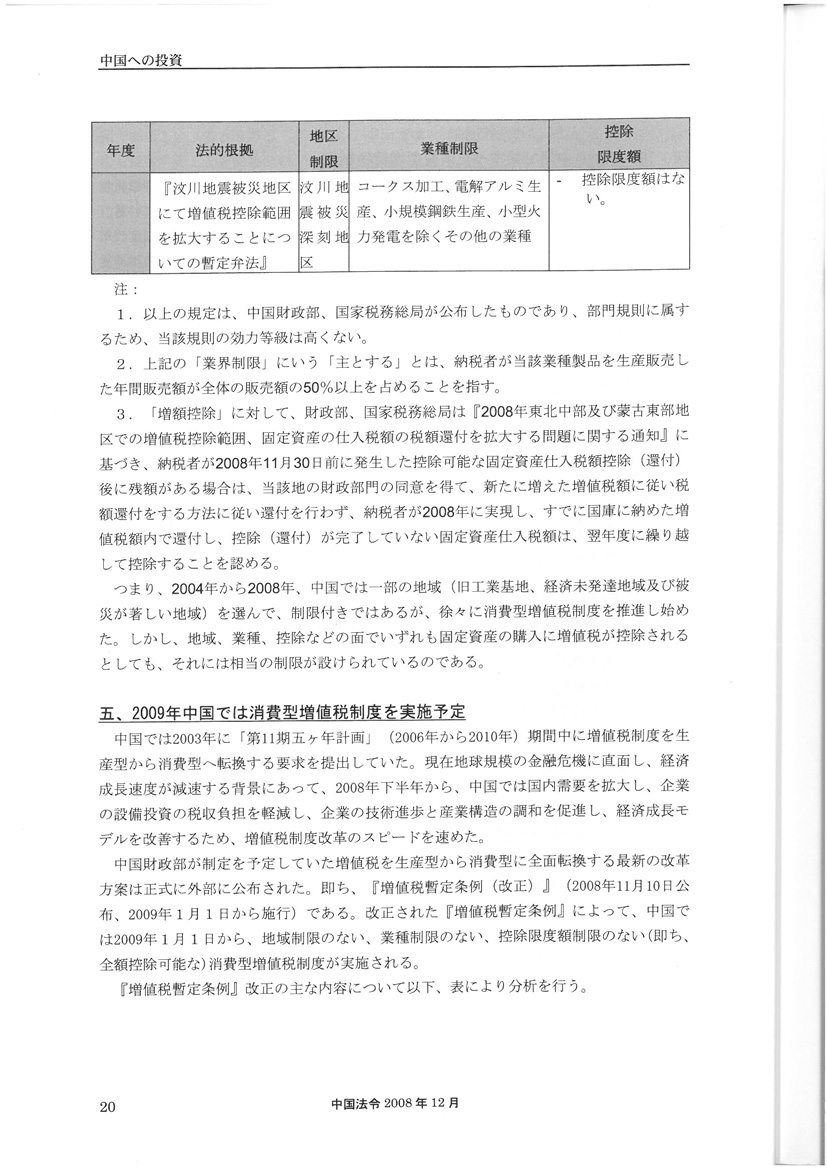

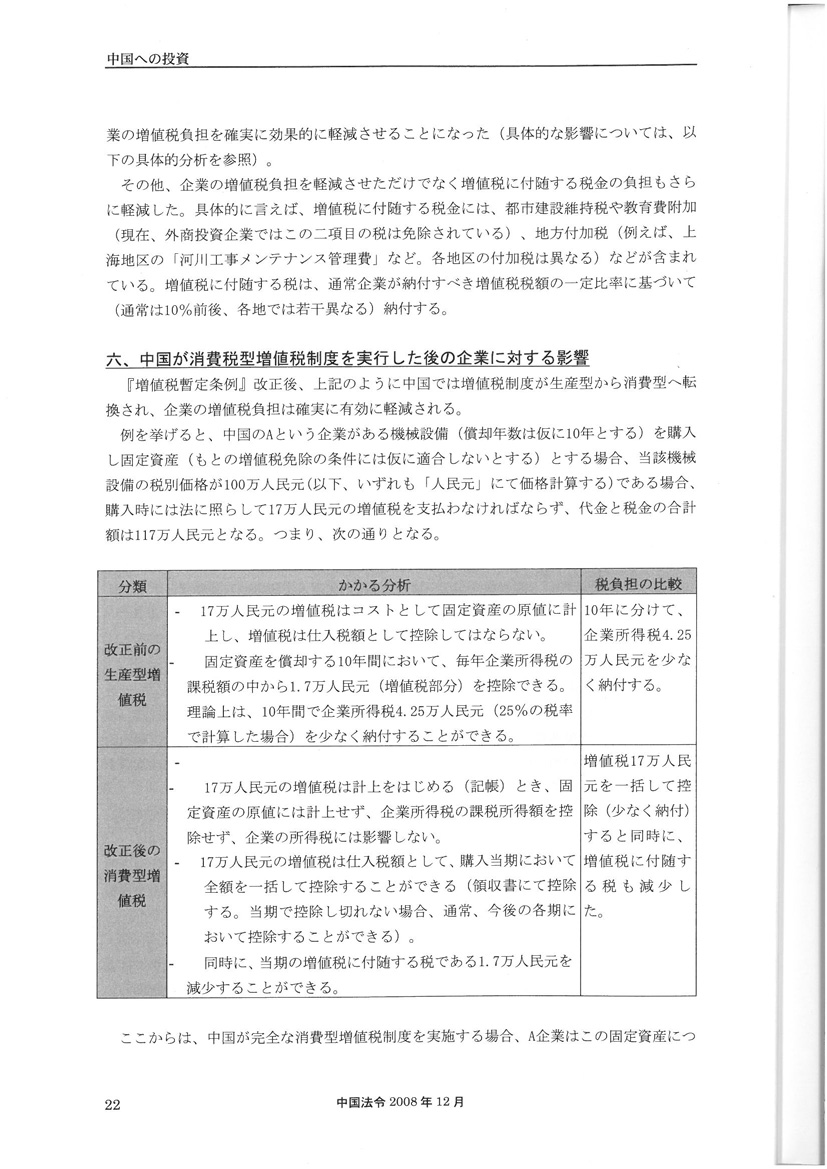

中国増値税制度転換の簡単な分析